『想定利回り7.5%』。

物件資料にそう書かれていて、その数字を信じていいのか迷っていませんか。結論からお伝えすると、ドバイ不動産の利回りに公的な平均値はありません。

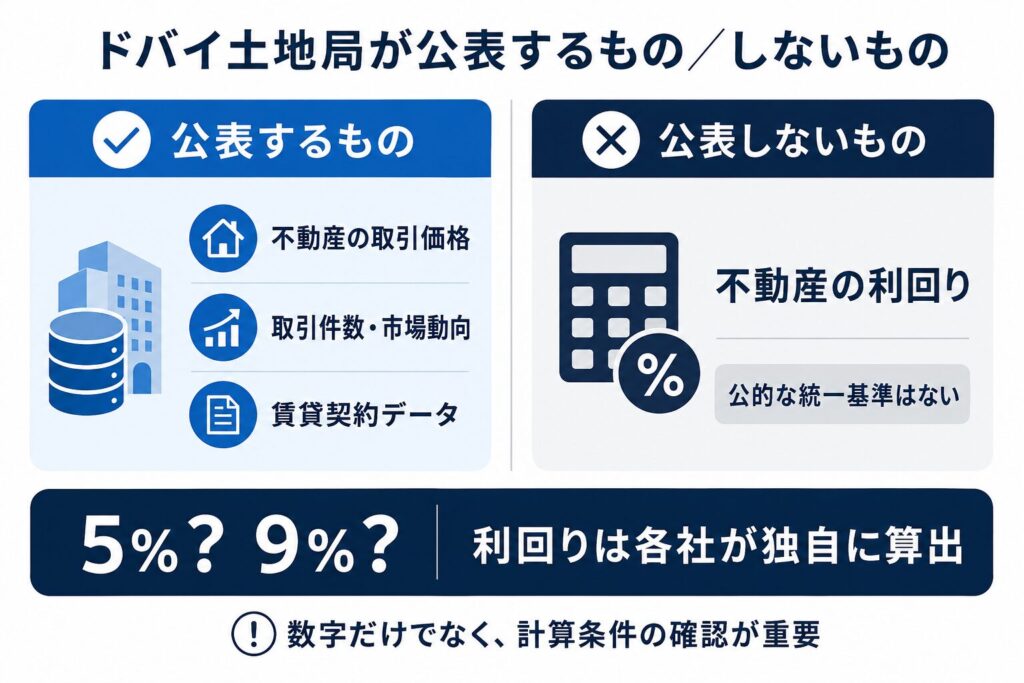

ドバイの不動産登記を管轄するDLD(ドバイ土地局)は、売買や賃貸の取引データを公開しています。しかし利回りは公表していません。つまり世に出ている『平均7%』という数字は、すべて民間各社が独自に計算した値です。

だからこそ、自分で確かめる方法を知っておく必要があります。

D.D CRESTは、Christie’s International Real Estate Dubaiの日本総販売代理店です。累計800件以上の取引を支援してきた立場から、ドバイ不動産利回りの正しい見方を解説します。

この記事でわかること

- 公的な平均値が存在しない理由と、出回っている数字の正体

- 表面利回りから手取りまでに差し引かれる費用

- 提示された利回りを自分で確かめる3つの手順

※本記事の情報は2026年7月時点のものです。

ドバイ不動産の利回りに公式な平均値は存在しない

ドバイ不動産の利回りを調べると、記事によって数字がバラバラです。5%と書くものもあれば、9%と書くものもあります。

理由ははっきりしています。利回りを公表している公的機関がないからです。

日本には国土交通省の不動産価格指数があります。ドバイの利回りには、それにあたるものがありません。各社が独自に計算し、それぞれの数字を出しています。

ここでは、公式な平均値がない理由について解説します。

ドバイ土地局が公開しているのは取引データであり利回りではない

ドバイ土地局は、不動産のデータを幅広く一般公開しています。公開されているのは次のものです。

- 売買取引(売買・抵当・贈与の記録)

- 賃貸契約

- 不動産評価

- 開発中のプロジェクト

- 土地・建物・住戸の基礎情報

- 登録された仲介業者とデベロッパー

これらは期間やエリアで絞り込み、誰でも表計算ファイルとして取り出せます。しかし、この一覧に利回りはありません。公開されているのは取引の記録だけです。

利回りを知るには、賃料と価格を自分で突き合わせて計算します。そして計算のやり方は、計算する人によって変わります。

あわせて読みたい

ドバイのDLDとは?不動産購入で発生する手数料と登録手続きの流れ

あわせて読みたい

ドバイのDLDとは?不動産購入で発生する手数料と登録手続きの流れ

同じドバイでも調査によって利回りの数字が食い違う

公的な基準がないため、公表される利回りには大きな開きが出ます。

Global Property Guideは、世界の不動産利回りを調べている会社です。2026年5月の調査では、UAE全体の表面利回りを約4.94%としています。

同社は1部屋から3部屋までの物件を対象にしています。募集賃料の中央値と売出価格の中央値を比べる方法です。

一方でドバイの仲介会社が出す数字は、6%台から9%台が中心です。

同じ市場なのに、なぜここまで開くのでしょうか。理由は4つあります。

- 募集時の希望賃料で計算するか、実際に契約した賃料で計算するか

- 売り出し価格で計算するか、実際に売れた価格で計算するか

- ドバイだけを見るか、UAE全体を見るか

- 真ん中の値を使うか、平均を使うか

募集時の賃料で計算すれば、利回りは高く出ます。実際の契約では、賃料が下がることが多いからです。

つまり数字そのものより、誰がいつどうやって出したかのほうが大事です。物件資料に利回りが書かれていたら、まずここを確認してください。

ドバイ不動産の利回りは4%台から9%台まで幅がある

以上を踏まえて、公表されている数字の全体像をお伝えします。

いま公開されているドバイとUAEの表面利回りは、調査元によって4%台から9%台まで開いています。特定の1つが正解ではありません。

日本の都心マンションは3%台から4%台とされることが多く、それと比べればドバイは高い側です。ただしこの比較にも、先ほどの4つの条件が当てはまります。

なお、この記事にはエリアごとの利回りを載せていません。計算の根拠まで示された情報を確認できなかったためです。根拠のない数字を並べては、この記事の趣旨と矛盾します。

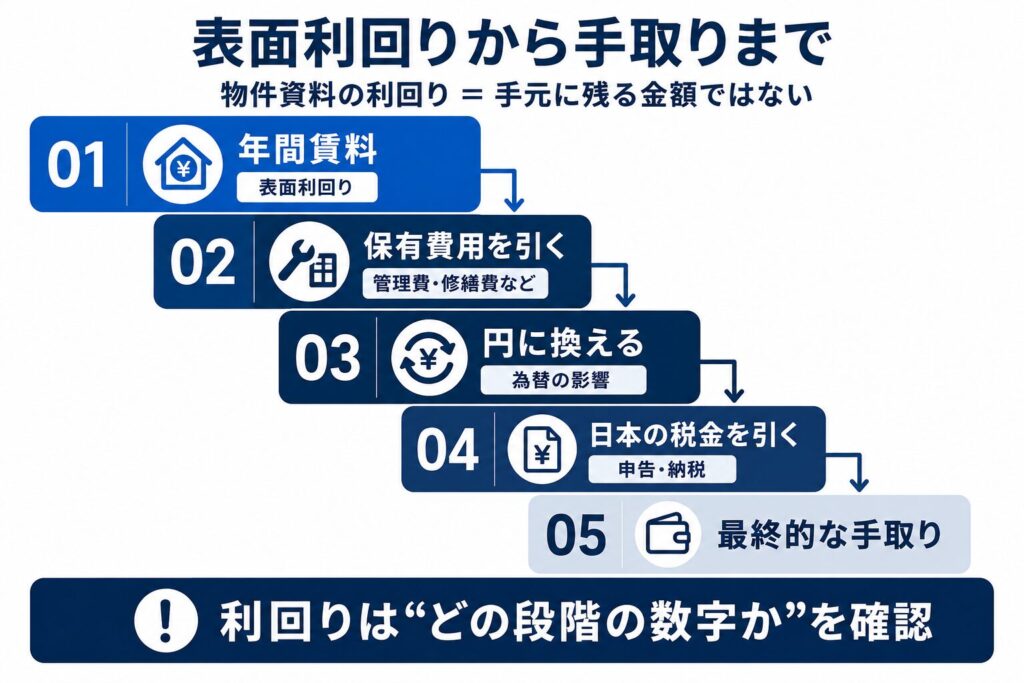

ドバイ不動産の利回りは表面と手取りで別物になる

利回りという言葉は、2つの意味で使われています。ここが数字のズレを生むもう1つの原因です。

物件資料に載っている利回りの多くは表面利回りです。費用を引く前の数字であり、手元に残る金額とは違います。

ここでは、表面利回りと手取りの違いについて解説します。

- 表面利回りは年間賃料と購入価格だけで計算される

- 実質利回りはサービスチャージなど保有費用を差し引いて計算する

- サービスチャージは建物ごとに承認額が決まっている

- 管理会社への手数料は家賃収入から継続的に差し引かれる

- 空室期間と賃料の変動で年間の収入は上下する

- 購入時費用まで含めると投資回収年数が変わる

表面利回りは年間賃料と購入価格だけで計算される

表面利回りの計算はとても簡単です。

表面利回り(%)= 年間賃料 ÷ 購入価格 × 100

たとえば200万AEDの物件が、年12万AEDで貸せるとします。この場合の表面利回りは6%です。

この式には、購入時の費用も保有中の費用も入っていません。空室になる期間も入っていません。分子は12か月満室で貸せた場合の賃料です。分母は物件本体の価格だけです。

計算が簡単で比べやすいため、資料には表面利回りがよく使われます。

問題は、それを手取りだと思い込んだまま買ってしまうことです。

実質利回りはサービスチャージなど保有費用を差し引いて計算する

実際の収益を見るときは、実質利回りを使います。

実質利回り(%)=(年間賃料 − 年間の保有費用)÷ 購入価格 × 100

年間の保有費用として、主に次のものが引かれます。

- サービスチャージ(共用部の管理費・維持費)

- 賃貸管理を任せる場合の管理会社への手数料

- 入居者を募集するための費用

- 修繕や原状回復の費用

- 空室のあいだに減る家賃収入

- 各種の保険料

さらに購入時の費用を分母に加えると、投資したお金を回収するまでの年数が変わります。

| 費目 | かかるタイミング | 確認する場所 |

|---|---|---|

| サービスチャージ | 保有中(毎年) | 不動産規制庁のサービスチャージ指数 |

| 賃貸管理手数料 | 保有中(家賃から毎回) | 管理会社との契約 |

| 入居者の募集費用 | 入居者が入れ替わるとき | 仲介会社・管理会社 |

| 修繕・原状回復費 | 入れ替わるとき・随時 | 物件の築年数と設備 |

| 空室による減収 | 入れ替わるとき | 想定している稼働月数 |

| 登記・登録の費用 | 購入時 | ドバイ土地局 |

| 仲介手数料 | 購入時 | 仲介会社との契約 |

大事なのは、これらが物件ごとに大きく違うことです。一般的な相場を当てはめて計算しても、実態とはズレます。

サービスチャージは建物ごとに承認額が決まっている

保有中の費用で見落としやすいのがサービスチャージです。

サービスチャージとは、建物の共用部分を管理・維持するための費用です。エントランスや廊下、プールやジム、駐車場などが対象になります。日本のマンションの管理費や修繕積立金に近いものです。

ドバイでは、この金額が建物ごとに決まっています。決めているのはRERA(不動産規制庁)です。同庁はMollak(モラク)というシステムで、各建物の管理費を年ごとに承認しています。

つまりサービスチャージは、相場で考えるものではありません。建物ごとに調べるものです。

設備が充実した高級物件ほど、維持にお金がかかります。同じエリアで同じ広さでも、建物が違えば金額は変わります。

この記事にサービスチャージの目安額を載せていないのも、同じ理由です。建物ごとに違う以上、平均を出しても意味がありません。

管理会社への手数料は家賃収入から継続的に差し引かれる

日本から海外の物件を持つ場合、賃貸の管理は現地の会社に任せるのが一般的です。

管理会社は入居者の募集や家賃の回収、契約更新や設備の修理、退去時の精算などを担当します。その代わりに、家賃収入から手数料が毎回引かれます。

手数料の水準や対応してくれる範囲は、会社によって違います。どこまでが手数料に含まれるのかを契約前に確認してください。あとから追加の請求が出てくることを防げます。

あわせて読みたい

ドバイ不動産の管理会社はどう選ぶ?購入後の運用で押さえたいポイントとは

あわせて読みたい

ドバイ不動産の管理会社はどう選ぶ?購入後の運用で押さえたいポイントとは

空室期間と賃料の変動で年間の収入は上下する

表面利回りに使われる年間賃料は、たいてい12か月満室で貸せた前提です。

しかし実際には、退去してから次の入居者が決まるまでの空白があります。この間の家賃収入はゼロです。年に1か月空けば、それだけで収入は約8%減ります。

賃料そのものも市場の動きで上下します。更新のときに下がることもあります。

物件資料の想定賃料を見るときは、次の2つを確認してください。

- その賃料は募集時の希望額なのか、実際に契約した額なのか

- 年間の稼働を何か月で計算しているのか

この2つを聞くだけで、提示された利回りの中身がかなり見えてきます。

購入時費用まで含めると投資回収年数が変わる

見落としやすいのが購入時の費用です。

ドバイで不動産を買うときは、ドバイ土地局への登録費用や仲介会社への手数料がかかります。物件価格とは別に必要になるお金です。

主な購入時費用は次のとおりです。

| 費目 | 金額の目安 |

|---|---|

| ドバイ土地局の名義移転手数料 | 申告した取引価格の4%。制度上は売主2%・買主2%の負担だが、実際は買主が全額払うことが多い |

| 権利証の発行手数料 | 580AED |

| 登録事務所の手数料 | 取引額50万AED未満は2,000AED、50万AED以上は4,000AED。いずれも付加価値税5%が別途かかる |

| 仲介手数料 | 仲介会社との契約による |

住宅ローンを使う場合は、抵当権の登録手数料(借入額の0.25%程度)や物件の評価費用も加わります。

購入時費用を分母に入れるかどうかで、回収年数の見え方は変わります。物件価格だけで計算した年数は、実際より短く見えます。

あわせて読みたい ドバイ不動産の価格はどこを見る?平均相場に頼らない判断軸と読み解き方ドバイ不動産の利回りを公式データで自分で確かめる3手順

ここまでで、提示された利回りをそのまま信じてはいけない理由はご理解いただけたと思います。

では、どうすれば確かめられるのでしょうか。

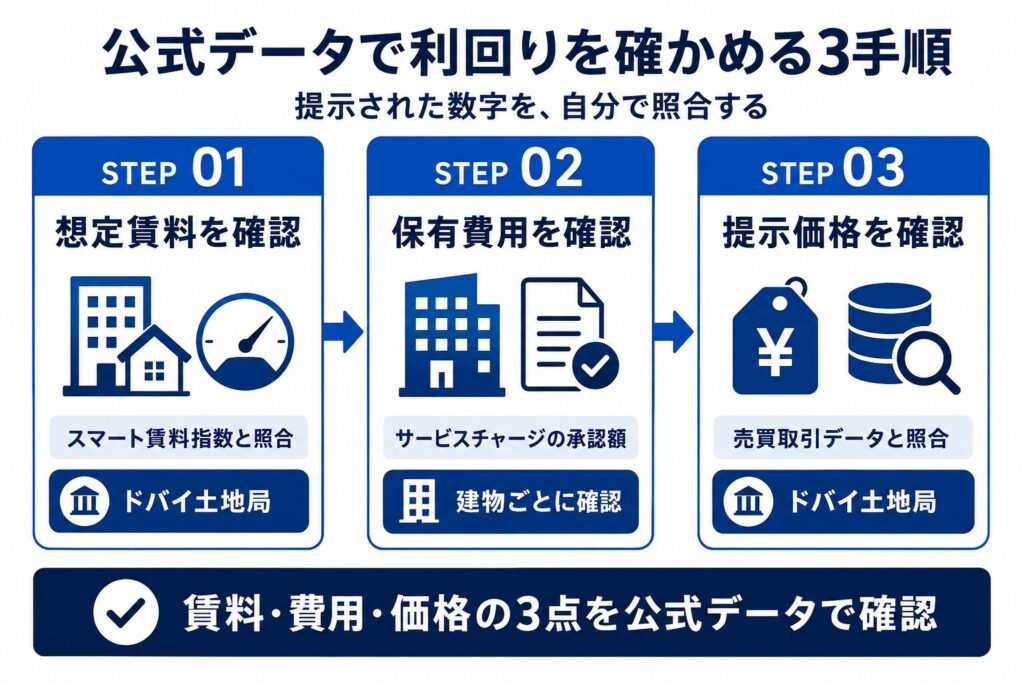

営業担当に聞くのも1つの方法です。しかしその前に、自分で確認できる公式の手段があります。ドバイ土地局と不動産規制庁が用意している3つのデータを使います。

ここでは、自分で利回りを確かめる手順について解説します。

想定賃料はドバイ土地局のスマート賃料指数と照合する

物件資料の想定賃料が妥当かどうかは、ドバイ土地局の賃料指数で確認できます。

入力するのは次の情報です。

- 契約の満了日

- 物件の種類

- 地域と部屋数

- いまの年間賃料

入力すると、市場の平均的な賃料が表示されます。結果はその場で出ます。

2025年1月には、AIを使ったスマート賃料指数が導入されました。エリアの平均ではなく建物ごとのデータを使い、設備や築年数などをもとにした建物の評価を反映する仕組みです。同じエリアでも建物によって適正な賃料が違う、という前提に立っています。

利用にはログインが必要です。Ejari(エジャリ)やDubai RESTアプリ、DubaiNowアプリから使えます。

物件資料の想定賃料が、この指数より大きく高くないか。ここを見るだけで、利回りの信頼度は判断できます。

サービスチャージは建物ごとの承認額を確認する

次に、その建物のサービスチャージを調べます。

ドバイ土地局には、不動産規制庁が承認した管理費を照会できるサービスがあります。物件名と用途、年度を指定して検索します。こちらもログインが必要です。

確認するときのポイントは、必ず年額で把握することです。

1平方フィートあたりの単価で示されることがあります。単価だけを見ても、年にいくら払うのかは分かりません。専有面積をかけて年額に直してから、想定賃料から引いてください。

提示価格はドバイ土地局の売買取引データと照合する

最後に、分母である購入価格を確かめます。

ドバイ土地局のオープンデータには、実際の売買記録が公開されています。エリアや物件の種類、期間で絞り込んで取り出せます。

同じエリアで同じ種類の、近い時期の取引価格と提示価格を並べてみてください。大きく離れている場合は、その理由を確認する必要があります。

眺望や階数、内装のグレードや家具の有無。価格差には必ず理由があります。説明できない価格差は、そのまま利回りのズレになります。

物件資料を受け取ったとき営業担当に確認する4項目

- この利回りは表面利回りですか、実質利回りですか

- サービスチャージは引かれていますか。年額でいくらですか

- 想定賃料の根拠は賃料指数ですか、実際の契約実績ですか

- 年間の稼働は何か月で計算していますか

この4つに答えられる相手であれば、少なくとも数字の扱いは誠実です。

あわせて読みたい

ドバイのRERAとは?不動産投資家が確認したい制度と登録情報

あわせて読みたい

ドバイのRERAとは?不動産投資家が確認したい制度と登録情報

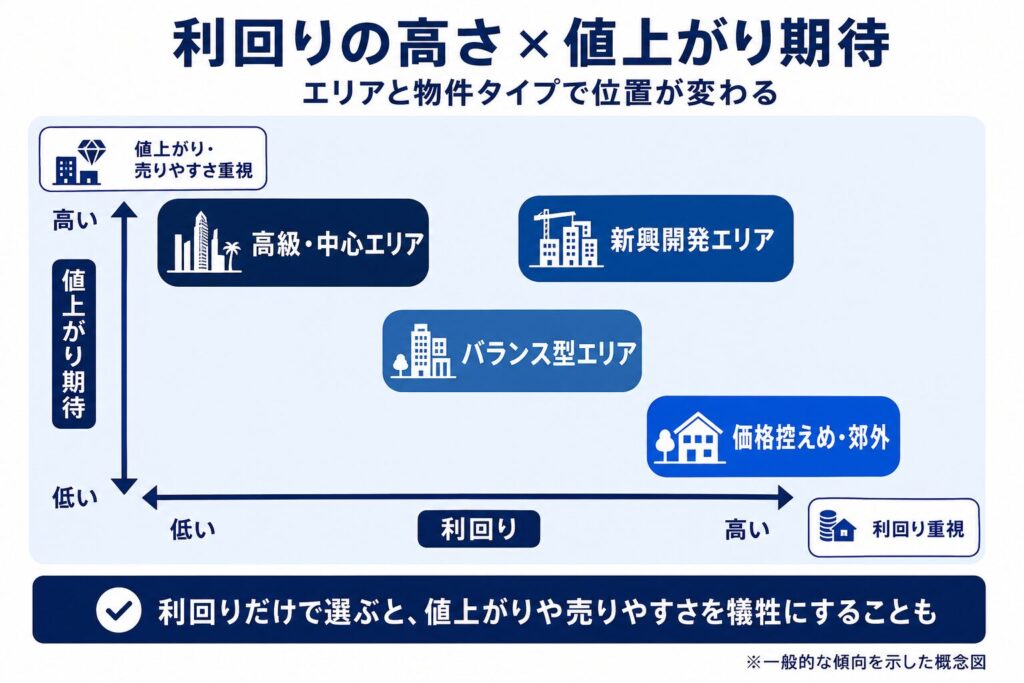

ドバイ不動産の利回りはエリアと物件タイプで変わる

自分で確かめる方法を持ったら、次は何が利回りを動かすのかを見ていきます。

一般的な傾向として、価格が抑えめのエリアや郊外は利回りが高く出ます。逆に高級エリアは低く出ます。

ただし注意が必要です。利回りの高さは、価格の安さの裏返しでもあります。分母である価格が低ければ、同じ賃料でも利回りは高くなるからです。

利回りだけでエリアを選ぶと、値上がりや売りやすさを犠牲にすることがあります。

ここでは、利回りを動かす要素について解説します。

なお、エリアごとの利回りの数値は載せていません。計算の根拠が示された情報を確認できなかったためです。

アパートメントとヴィラで利回りの出方が異なる

物件の種類によっても、利回りの出方は変わります。

アパートメント(集合住宅)は、ヴィラやタウンハウスより価格が抑えられます。一方で賃料は面積ほど下がりません。そのため表面利回りは高めに出ます。

ヴィラやタウンハウスは価格が高くなるため、表面利回りは低めです。ただし住むための需要が安定しています。土地を含む資産のため、値上がり局面での伸びも期待されます。

また集合住宅は共用設備が多く、その分サービスチャージが高くなりがちです。

表面では高く見えたアパートメントが、手取りではヴィラと変わらない。こうした逆転も起こります。

利回りが高いエリアは値上がり期待とトレードオフになりやすい

投資の目的によって、選ぶエリアは変わります。

家賃収入を重視するなら、利回りが高く出やすい中価格帯のエリアが候補です。賃貸の需要が安定していて、入居者が付きやすいことが条件になります。

値上がり益を重視するなら、いまの利回りが低くても構いません。開発計画やインフラ整備で、将来の価格上昇が見込めるエリアを選びます。

どちらを選ぶかは、資金計画とどれくらい持ち続けるかで決まります。利回りが高いエリアが良いエリア、というわけではありません。

あわせて読みたい

ドバイの不動産価格の推移をどう読む?賃料・供給・取引件数から見る投資判断

あわせて読みたい

ドバイの不動産価格の推移をどう読む?賃料・供給・取引件数から見る投資判断

オフプラン物件の想定利回りは実績ではなく試算値である

建設前や建設中に売り出される物件を、オフプラン物件と呼びます。

オフプラン物件の資料にある想定利回りは、まだ存在しない賃料をもとにした試算です。実績ではありません。

確認したいのは次の3点です。

- 想定賃料はどの物件の実績を根拠にしているのか

- 引き渡しはいつで、その時期の市場をどう見込んでいるのか

- 引き渡しまで家賃収入が入らないことを織り込んでいるか

引き渡しまで数年かかる場合、その間の市場の動きは誰にも読めません。試算だと理解したうえで判断してください。

あわせて読みたい

ドバイ不動産の完成物件とオフプラン!目的別の違いとメリット・デメリット

あわせて読みたい

ドバイ不動産の完成物件とオフプラン!目的別の違いとメリット・デメリット

ドバイ不動産の利回りは短期賃貸と長期賃貸で構造が変わる

同じ物件でも、貸し方によって利回りの意味は変わります。

ドバイの賃貸には2種類あります。年間契約で貸す長期賃貸と、旅行者などに短期で貸すホリデーホームです。

この2つは収入の性質も費用も手続きも違います。表面利回りだけを並べて比べても意味がないのは、このためです。

| 比べる項目 | 長期賃貸 | 短期賃貸(ホリデーホーム) |

|---|---|---|

| 収入の安定性 | 契約期間中は安定 | 季節や稼働率で変わる |

| 賃料の単価 | 低め | 高め |

| 引かれる費用 | 管理手数料、募集費用、修繕費 | 左記に加えて清掃費、備品代、光熱費、予約サイトの手数料、運営代行費 |

| 必要な手続き | 賃貸契約の登録 | 営業許可の取得 |

| 向いている人 | 手間をかけず安定収入を得たい方 | 費用を踏まえたうえで単価を追いたい方 |

ここでは、貸し方による違いについて解説します。

長期賃貸は収入が安定する代わりに賃料改定に制約がある

長期賃貸は、年間契約を結んで貸す方法です。契約のあいだ賃料が固定されるため、収入の見通しが立ちます。

一方で、更新時に賃料を上げるには制度上の考え方があります。貸主の判断だけで自由に上げられるわけではありません。先ほどの賃料指数は、この判断にも使われます。

市場が上がっているときに、すぐ賃料を追随させにくい。ここが長期賃貸の弱点です。

短期賃貸は営業許可と運営費用の把握が前提になる

短期賃貸は、1泊単位や週単位で貸す方法です。単価は高くなりますが、その分だけ手間と費用が増えます。

清掃、シーツの交換、備品の補充、光熱費、予約サイトへの手数料。これらはすべて収入から引かれます。

さらに稼働率が季節で変わるため、年間の収入は長期賃貸より読みにくくなります。

またドバイでホリデーホームを運営するには、営業許可が必要です。許可なく貸すことはできません。

短期賃貸の利回りを比べるときは、どこまでの費用を引いた数字なのかを必ず確認してください。

あわせて読みたい

ドバイの短期賃貸と長期賃貸はどちらを選ぶ?収益と運用の違いを比較

あわせて読みたい

ドバイの短期賃貸と長期賃貸はどちらを選ぶ?収益と運用の違いを比較

あわせて読みたい

ドバイの不動産をホリデーホーム運用!短期賃貸の営業許可と管理の流れを解説

あわせて読みたい

ドバイの不動産をホリデーホーム運用!短期賃貸の営業許可と管理の流れを解説

ドバイ不動産の利回りは円換算と日本の税金で最終的な手取りが決まる

ここまではドバイの中で完結する話でした。

しかし日本に住みながら物件を持つ場合、手取りが決まるまでにあと2つの段階があります。為替と日本の税金です。

この2つを入れずに利回り7%と考えていると、実際に残る金額とのあいだにズレが生まれます。

ここでは、為替と税金の影響について解説します。

ディルハムは米ドルに固定されている

UAEの通貨であるディルハム(AED)は、1米ドル=3.6725AEDで固定されています。1997年11月22日から続いている仕組みです。

この相場は市場の需要と供給では動きません。UAE中央銀行が外貨準備を使って維持しています。同行は米ドルを買うとき3.672AED、売るとき3.673AEDで対応すると公表しています。

つまり米ドルで見れば、為替の変動はほとんどありません。中東の通貨としては安定した構造です。

ただし日本の投資家にとって大事なのは、米ドルではなく円です。

出典元:UAE中央銀行の市場操作ページ

円で受け取る家賃収入は円ドル相場で増減する

ディルハムが米ドルに固定されている以上、円に換算した収入は円ドル相場で動きます。

現地の賃料が変わらなくても、円安が進めば円での収入は増えます。円高が進めば減ります。物件の収益力が変わらなくても、円で見た手取りは動くということです。

そのため、円建てで利回りを固定して考えることはできません。

物件資料に円の金額が書かれている場合は、いつのどのレートで換算したかを必ず確認してください。

為替は自分でコントロールできません。円での手取りが上下する前提で、保有期間と売却の計画を立てるのが現実的です。

日本の居住者はドバイの家賃収入も申告の対象になる

ドバイには個人の所得にかかる税金がありません。しかしそれはドバイ側の話です。

日本の税制では、居住者は国内外を問わずすべての所得が課税の対象になります。国税庁のタックスアンサーNo.2010に示されている原則です。

つまり日本に住みながらドバイの物件から家賃を得ている場合、その収入は日本で申告します。ドバイは無税だから税金はかからない、という理解は当てはまりません。

なお外国で所得税にあたる税を払った場合、二重の課税を調整する外国税額控除という制度があります。

税額の計算や個別の取り扱いには、この記事では踏み込みません。居住者か非居住者かによって課税の範囲は変わり、判断には専門的な検討が必要だからです。実際の申告では必ず税理士にご相談ください。

出典元:国税庁 タックスアンサーNo.2010 納税義務者となる個人

出典元:国税庁 タックスアンサーNo.1240 居住者に係る外国税額控除

あわせて読みたい

ドバイの不動産で家賃収入を得たら?日本の申告と売却時の税金の考え方

あわせて読みたい

ドバイの不動産で家賃収入を得たら?日本の申告と売却時の税金の考え方

※税務の個別判断は、必ず税理士などの専門家にご相談ください。本記事は制度の一般的な解説であり、個別の税務助言ではありません。

ドバイ不動産の利回りについてよくある質問

利回りの根拠資料はどこまで確認すればよいですか?

最低限3つを確認してください。想定賃料の出どころ、サービスチャージの年額、想定している稼働月数です。 この3つが分かれば、提示された利回りが表面の数字か手取りに近い数字かを判断できます。資料に書かれていなければ、担当者に直接聞いてください。

高利回りの中古物件はどう見ればよいですか?

まず利回りが高い理由を確認してください。 価格が安い背景には、築年数の経過や設備の古さがあるかもしれません。共用部の修繕を先送りしている可能性もあります。購入後に修繕費が出れば、実際の利回りは想定を下回ります。建物の管理状況と直近の修繕履歴もあわせてご確認ください。

オフプラン物件の想定利回りは参考になりますか?

参考にはなりますが、実績ではなく試算です。 まだ存在しない物件の賃料を予測した数字であり、引き渡し時期の市場によって前提は変わります。根拠になった物件の実績と引き渡しまでの期間、その間は収入がないことをあわせてご確認ください。

家具付き物件は利回りにどう影響しますか?

家具付きは賃料を高く設定しやすい一方、家具や家電の購入費と買い替え費用がかかります。この費用は表面利回りには入っていません。 短期賃貸では備品の傷みが早く、買い替えの回数も増えます。家具の費用を購入価格に含めて計算すると、見え方が変わります。

利回りだけで投資判断してよいですか?

利回りは判断材料の1つにすぎません。 いくらでどんな相手に売れるのかという出口の見通しは、利回りと同じくらい大事です。利回りが高いエリアは価格が抑えられている分、値上がりや売りやすさで劣ることがあります。保有中の収入と売却時の回収額をあわせてご検討ください。

あわせて読みたい

ドバイの不動産投資で失敗しやすい場面は?購入前に確認したいチェックポイント

あわせて読みたい

ドバイの不動産投資で失敗しやすい場面は?購入前に確認したいチェックポイント

まとめ

ドバイ不動産の利回りに、公的な平均値はありません。ドバイ土地局が公開しているのは取引のデータであり、利回りではないからです。出回っている数字はすべて民間各社が計算した値です。

そして表面利回りと手取りは別物です。サービスチャージや管理手数料などを引いて、はじめて実際の収益が見えます。

日本に住んでいるなら、そこに円への換算と日本の税金も加わります。

それでも、提示された数字は自分で確かめられます。照らし合わせる先は次の3つです。

- 想定賃料はドバイ土地局の賃料指数

- サービスチャージは不動産規制庁の承認額

- 提示価格はドバイ土地局の売買取引データ

数字を疑うのは、投資家として当然の姿勢です。そして疑ったうえで確かめる手段は、きちんと用意されています。

D.D CRESTでは、現地ドバイの実務にもとづいた無料オンライン勉強会を開いています。公式LINEでも情報をお届けしています。

まずは制度の全体像をつかむところから始めてみませんか。